Калькуляция первых блюд, Калькуляция на блюд

Также к счету 90 «Продажи» могут быть открыты следующие субсчета:. При введении нового блюда в меню ресторана , заводится новая калькуляционная карточка с расчетом его себестоимости и конечной стоимости. Снизить вес ингредиентов.

Организации общественного питания, состоящие на самостоятельном балансе, стоимость сырья, поступившего в основное производство на кухню под отчет заведующего производством, учитывают на счете 20 «Основное производство», субсчет 4 «Прочие основные производства». На указанном субсчете учитывают только затраты на сырье. По дебету субсчета отражают стоимость сырья, поступившего в основное производство на кухню , по кредиту — стоимость сырья по учетным ценам, израсходованного для приготовления проданных блюд.

Сальдо по счету 20 «Основное производство» показывает стоимость остатков необработанного сырья, сырья в полуфабрикатах и нереализованных готовых изделиях. Для учета движения продуктов питания в основном производстве на кухне используют цены приобретения с добавлением единой торговой наценки.

Рестораны и бары классов люкс, высший и первый могут использовать в качестве учетных цен цены приобретения без добавления наценки при обслуживании различных контингентов потребителей. Определение цен, по которым реализуются готовые изделия кухни, производится на основании калькуляции, составляемой в калькуляционных карточках. Рассчитав продажную цену какого-либо блюда изделия , бухгалтер-калькулятор подтверждает сделанный расчет своей подписью, кроме того, правильность установленной цены заверяется подписями заведующего производством и руководителя организации общепита.

В ресторанах, кафе и других объектах общественного питания, реализующих в дневное время кухонную продукцию с добавлением более низкой единой наценки, а в вечернее время — более высокой наценки, начисляются две цены:.

В текущем месяце ресторан «Плакучая ива» приобрел у поставщика продукты питания для использования в своей производственной деятельности. Все продукты питания были переданы в основное производство на кухню. Согласно учетной политике для целей бухгалтерского учета продукты питания учитываются по ценам приобретения. Начисление торговой наценки и НДС производится при передаче сырья в основное производство на кухню.

Дебет счета 10 «Материалы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — рублей — Приняты к учету продукты питания, используемые для изготовления продукции ресторана. Дебет счета 19 «НДС по приобретенным ценностям» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 18 рублей — Учтена сумма НДС по приобретенным продуктам питания.

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит счета 51 «Расчетные счета» — рублей — Погашена задолженность перед поставщиком. Дебет счета 20 «Основное производство», субсчет 4 «Прочие основные производства» Кредит счета 10 «Материалы» — рублей — Переданы продукты в основное производство на кухню.

Данный акт составляется на основании подсчета кассовых чеков или заменяющих их документов, например, талонов. В соответствующих графах показываются количество и стоимость блюд по каждому виду реализации, итоговая сумма реализованных блюд по ценам фактической реализации, а также стоимость израсходованного сырья по учетным ценам, которая определяется путем умножения количества реализованных блюд на их учетные цены, которые указаны в калькуляционных карточках.

По требованию руководителя организации общественного питания возможно снятие остатков по цехам и участкам и показаний счетчиков кассовых аппаратов.

При этом количество и цены реализованной продукции должны соответствовать кассовым чекам и заменяющим их документам. Таковы основные особенности учета сырья в основном производстве кухне организации общественного питания. Учет расходования сырья в организациях общественного питания, а также выявление отклонений от норм расхода сырья экономия, перерасход является способом оперативного контроля их сохранности и надлежащего использования.

В данной статье рассмотрим, как должен быть организован контроль над расходованием сырья на предприятии общественного питания. Лимиты на отпуск сырья на производство устанавливаются отделом снабжения или другими должностными лицами по решению руководителя организации общественного питания. Лимиты на отпуск сырья устанавливаются на основе разработанных соответствующими службами организации норм расхода сырья, производственных программ организации общественного питания, с учетом остатков переходящих запасов сырья на начало и конец планируемого периода.

На практике возможно внесение изменений в лимиты в связи с уточнением объемов незавершенного производства и остатков неиспользованного сырья, изменением и или перевыполнением производственной программы, изменением норм расхода, заменой сырья, исправлением ошибок, допущенных при расчете лимита, и в других ситуациях.

Организации, занимающиеся деятельностью в сфере общественного питания, при определении норм расхода сырья могут руководствоваться единой нормативной и технологической документацией, а именно:. В каждом Сборнике рецептур даны нормы вложения сырья по массе в граммах и нормы выхода готовых изделий с указанием массы отдельных компонентов и массы всего блюда в целом. Организация общественного питания также может самостоятельно разработать и установить нормы расхода сырья на производство готовых изделий продукции , но на практике это встречается очень редко, поскольку разработка собственных норм довольно таки объемный и кропотливый труд.

На предприятиях общественного питания по каким-либо причинам возможны отклонения от норм расхода сырья, то есть экономия или перерасход сырья. Причинами отклонения от норм расхода сырья могут быть, например:. В организациях общественного питания применяются, как правило, метод документарного отклонения.

При методе документирования отклонения от норм расхода сырья определяются на основании отдельных сигнальных первичных документов, где отражается отпуск сырья сверх норм. При инвентарном методе отклонения от норм выявляются по каждому виду и номенклатурному номеру сырья по отдельным участкам или по организации в целом.

При этом методе на начало и конец месяца проверяемого периода производится инвентаризация остатков не израсходованного в производстве сырья, находящегося на рабочих местах участках, бригадах.

По итогам каждого месяца составляется отчет о расходовании сырья, в котором указывается следующая информация:.

После чего составленный отчет о расходовании сырья со всеми объяснениями руководителя организации о причинах отклонений от норм и принятых по экономии сырья передается в бухгалтерию для проверки и расчета стоимостных показателей, в случае если они не показаны в отчете. Кроме того, предприятия общественного питания могут самостоятельно разрабатывать и применять другие методы выявления отклонений от установленных норм сырья.

Так, например, в целях выявления отклонений от установленных норм сырья организации общественного питания вправе использовать контрольный расчет расхода продуктов по нормам рецептур на выпущенные изделия.

Учитывая изложенное, организации общепита, начиная с 1 января года, вправе использовать как самостоятельно разработанные формы, так и унифицированные формы первичных учетных документов. В нем сравнивается фактический расход сырья за отчетный период с установленными нормами на выпущенные готовые изделия продукцию. Путем сопоставления фактических и нормативных показателей устанавливаются отклонения: экономия или перерасход сырья.

При выявлении отклонений от установленных норм сырья устанавливаются причины их возникновения. В дальнейшем нормы отпуска сырья для приготовления готовых изделий продукции могут быть скорректированы. Так, например, в случае перерасхода сырья принимается решение о списании такого перерасхода, а в случае экономии сырья — решение о пересмотре норм расхода используемого сырья.

Таким образом, в целях обеспечения контроля над расходованием сырья организация общественного питания должна обеспечить:. Своевременное, полное и достоверное отражения фактического расхода сырья на счетах производства в отчетном периоде. Для этого необходимо соблюдение ежедневного контроля за оформлением первичной документации по расходу сырья на производство. Осуществление более строгого контроля за выполнением норм расхода сырья в соответствии с нормативной документацией.

Организации, относящиеся к сфере общественного питания, помимо закупа продовольственных товаров у поставщиков могут сами производить свою собственную готовую продукцию. Поэтому в этих организациях необходимо вести учет выпуска готовой продукции, равно как и в других производственных организациях. В данной статье рассмотрим понятие готовой продукции, методы учета готовой продукции, порядок отражения готовой продукции на счетах бухгалтерского учета организации общественного питания.

Фактическая себестоимость МПЗ при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов.

Учет и формирование затрат на производство МПЗ осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции. Следовательно, фактическая себестоимость готовой продукции представляет собой стоимостную оценку использованных в процессе ее производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и так далее.

При этом определять нормативную себестоимость можно:. Таким образом, в бухгалтерском учете организации общественного питания готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной плановой себестоимости.

Порядок отражения готовой продукции на счетах бухгалтерского учета организации общественного питания зависит от выбранного метода учета готовой продукции.

Данный метод учета применяется в организациях общественного питания, как правило, при единичном и мелкосерийном производстве. Фактическая производственная себестоимость складывается из затрат, связанных с изготовлением готовой продукции в отчетном периоде. Определение затрат на производство готовой продукции включает в себя стоимостную оценку использованных природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и так далее.

В бухгалтерском учете организации общественного питания делаются следующие записи:. Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» Кредит счетов 02 «Амортизация основных средств», 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» — отражены расходы на изготовление готовой продукции.

Дебет счета 43 «Готовая продукция» Кредит счета 20 «Основное производство» — отражен выпуск готовой продукции в конце отчетного периода. Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 43 «Готовая продукция» — списана себестоимость реализованной готовой продукции. В качестве учетных цен на готовую продукцию могут применяться:.

Если учет готовой продукции ведется по учетным ценам, необходимо отражать в бухгалтерском учете отклонения фактической себестоимости готовой продукции от ее учетной цены.

В таком случае к счету 43 «Готовая продукция» открывают два субсчета:. Независимо от метода определения учетных цен, общая стоимость готовой продукции должна равняться фактической производственной себестоимости этой продукции.

При ведении учета готовой продукции по фактической производственной себестоимости с использованием учетных цен в бухгалтерском учете организации общественного питания делаются следующие записи:.

Дебет счета 43 «Готовая продукция», субсчет «Учетная цена готовой продукции» Кредит счетов 20 «Основное производство», 23 «Вспомогательные производства» — отражен выпуск продукции по учетным ценам. Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 43 «Готовая продукция», субсчет «Учетная цена готовой продукции» — списана себестоимость реализованной продукции по учетным ценам.

Дебет счета 43 «Готовая продукция», субсчет «Отклонение фактической себестоимости готовой продукции от учетной цены» Кредит счетов 20 «Основное производство», 23 «Вспомогательные производства» — списана положительная разница между фактической себестоимостью готовой продукции и учетной ценой в конце отчетного периода. Дебет счета 43 «Готовая продукция», субсчет «Отклонение фактической себестоимости готовой продукции от учетной цены» Кредит счетов 20 «Основное производство», 23 «Вспомогательные производства» — СТОРНО!

Списана отрицательная разница между фактической себестоимостью готовой продукции и учетной ценой в конце отчетного периода. Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 43 «Готовая продукция», субсчет «Отклонение фактической себестоимости готовой продукции от учетной цены» — списана сумма отклонений фактической себестоимости готовой продукции от учетной цены.

Организации общественного питания в качестве учетной цены на готовую продукцию применяет фактическую себестоимость. Предположим, что на начало отчетного периода остатка готовой продукции на складе не было. В течение отчетного периода было выпущено 5 килограмм готовой продукции, фактическая себестоимость калькуляционной единицы составила 50 рублей. В конце отчетного периода вся готовая продукция была реализована по фактической себестоимости. В бухгалтерском учете организации общественного питания необходимо сделать следующие записи:.

Дебет счета 43 «Готовая продукция», субсчет «Учетная цена готовой продукции» Кредит счетов 20 «Основное производство», 23 «Вспомогательные производства» — рублей 5 килограмм x 50 рублей — Отражен выпуск продукции по фактической себестоимости. Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 43 «Готовая продукция», субсчет «Учетная цена готовой продукции» — рублей — Списана себестоимость реализованной продукции по фактической себестоимости.

Если организация общественного питания в аналитическом учете использует учетные цены, отличные от фактической производственной себестоимости, то порядок отражения готовой продукции на счетах бухгалтерского учета будет аналогичен методу учета готовой продукции по нормативной плановой себестоимости без применения счета 40 «Выпуск продукции работ, услуг ».

Учет готовой продукции по нормативной плановой производственной себестоимости целесообразно применять на предприятиях общественного питания с массовым и серийным характером производства и с большой номенклатурой выпускаемой продукции питания. Преимущество данного метода учета — оперативный учет движения готовой продукции, стабильность учетных цен и единство оценки при планировании и аналитическом учете. Если учет готовой продукции осуществляется по нормативной плановой производственной себестоимости, то в организации общественного питания устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается на склад и списывается со склада при ее продаже или ином выбытии.

В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. При учете готовой продукции по нормативной плановой себестоимости учет отклонений фактической себестоимости от плановой можно вести двумя способами — с применением и без применения счета 40 «Выпуск продукции работ, услуг ».

Если организация общественного питания не использует счет 40 «Выпуск продукции работ, услуг », то при поступлении готовой продукции на склад в течение месяца делается проводка:. Дебет счета 43 «Готовая продукция» Кредит счета 20 «Основное производство» — поступила на склад готовая продукция по нормативной плановой себестоимости. При реализации продукции в течение месяца списание ее себестоимости отражается проводкой:. Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж» Кредит счета 43 «Готовая продукция» — списана нормативная плановая себестоимость проданной готовой продукции.

Дебет счета 43 «Готовая продукция» Кредит счета 20 «Основное производство» — отражена положительная разница между фактической и плановой себестоимостью готовой продукции. Сумма отклонений фактической себестоимости от нормативной плановой распределяется между стоимостью проданной отгруженной готовой продукции и стоимостью ее остатков на складе для списания на счета бухгалтерского учета:. Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 43 «Готовая продукция» — списана положительная разница между фактической и плановой себестоимостью в доле реализованной продукции.

В течение месяца на склад организации общественного питания принята готовая продукция, плановая себестоимость которой составила рублей. Себестоимость реализованной продукции в плановых ценах составила рублей. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет рублей. Тогда фактическая себестоимость готовой продукции равна: рублей рублей — рублей. Сумма отклонения фактической себестоимости от плановой составит: 50 рублей рублей — рублей.

Фактическая себестоимость реализованной продукции составит: рублей рублей — 37 рублей. Остаток готовой продукции на складе по фактической себестоимости составит: 87 рублей рублей — рублей. В бухгалтерском учете организации общественного питания эти операции отражаются следующим образом:. Дебет счета 43 «Готовая продукция» Кредит счета 20 «Основное производство» — рублей — Поступила на склад готовая продукция по нормативной плановой себестоимости. Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж» Кредит счета 43 «Готовая продукция» — рублей — Списана нормативная плановая себестоимость проданной готовой продукции.

Дебет счета 20 «Основное производство» Кредит счетов 02 «Амортизация основных средств», 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» — рублей — Отражены расходы на изготовление готовой продукции.

Списана отрицательная разница между фактической и плановой себестоимостью в доле реализованной продукции. Тогда фактическая себестоимость готовой продукции равна: рублей рублей — 50 рублей.

Фактическая себестоимость больше плановой, поэтому в бухгалтерском учете организации общественного питания на сумму перерасхода нужно сделать дополнительные бухгалтерские записи:. Дебет счета 43 «Готовая продукция» Кредит счета 20 «Основное производство» — 50 рублей — Отражена положительная разница между фактической и плановой себестоимостью готовой продукции.

Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 43 «Готовая продукция» — 37 рублей — Списана положительная разница между фактической и плановой себестоимостью в доле реализованной продукции. При использовании счета 40 «Выпуск продукции работ, услуг » в бухгалтерском учете организации общественного питания делаются следующие записи:. Дебет счета 43 «Готовая продукция» Кредит счета 40 «Выпуск продукции работ, услуг » — принята на склад готовая продукция по нормативной плановой себестоимости.

Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 43 «Готовая продукция» — списана нормативная плановая себестоимость проданной готовой продукции. Дебет счета 40 «Выпуск продукции работ, услуг » Кредит счетов 20 «Основное производство», 23 «Вспомогательные производства» — отражена фактическая производственная себестоимость готовой продукции.

Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 40 «Выпуск продукции работ, услуг » — списана положительная разница между фактической и нормативной плановой себестоимостью в доле реализованной продукции. В конце каждого месяца счет 40 «Выпуск продукции работ, услуг » закрывается на счет 90 «Продажи» и сальдо на отчетную дату не имеет.

В течение месяца на склад организации общественного питания принята готовая продукция на сумму рублей в плановых ценах. Сумма затрат на производство продукции, учтенных по дебету счета 20 «Основное производство» в течение месяца, составила рублей, остаток незавершенного производства — 50 рублей. Дебет счета 43 «Готовая продукция» Кредит счета 40 «Выпуск продукции работ, услуг » — рублей — Принята на склад готовая продукция по нормативной плановой себестоимости.

Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 43 «Готовая продукция» — рублей — Списана нормативная плановая себестоимость проданной готовой продукции. Дебет счета 40 «Выпуск продукции работ, услуг » Кредит счета 20 «Основное производство» — рублей рублей — 50 рублей — Отражена фактическая производственная себестоимость готовой продукции. Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 40 «Выпуск продукции работ, услуг » — рублей рублей — рублей — списана положительная разница между фактической и нормативной плановой себестоимостью в доле реализованной продукции.

Таким образом, в бухгалтерском учете различают два метода учета готовой продукции в общественном питании — по фактической производственной себестоимости и по нормативной плановой себестоимости. При этом выбранный метод учета готовой продукции организация общественного питания должна в обязательном порядке закрепить в приказе об учетной политике. Реализация готовой продукции — конечная цель деятельности организации общественного питания, заключительный этап кругооборота ее средств, по завершении которого определяются результаты хозяйствования, эффективность производства.

В данной статье рассмотрим понятие реализации готовой продукции, документальное подтверждение перехода права собственности на готовую продукцию, а также порядок отражения операций по реализации готовой продукции на счетах бухгалтерского учета организации общественного питания.

Согласно пункту 1 статьи 39 Налогового кодекса Российской Федерации далее — НК РФ реализацией готовой продукции признается передача права собственности на нее от одного лица к другому.

Под готовой продукцией на предприятии общественного питания понимаются кондитерские изделия, которые полностью закончены в своей обработке, отвечают требованиям стандартов и технических условий, приняты службой технического контроля, оформлены приемо-сдаточной документацией и сданы на склад готовой продукции.

Реализация готовой продукции осуществляться путем ее отгрузки в соответствии с заключенными договорам поставки. В соответствии с пунктом 1 статьи Гражданского кодекса Российской Федерации далее — ГК РФ право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором.

Согласно статье ГК РФ передачей продукции признается вручение ее покупателю, сдача перевозчику или в организацию связи, для отправки покупателю. Таким образом, реализуемая готовая продукция считается врученной покупателю с момента ее фактического поступления во владение покупателя или указанного им лица. При реализации готовой продукции организации общественного питания обязаны осуществить следующие действия:.

Если в отношении денежных средств и иных активов, полученных организацией общественного питания в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете такой организации признается кредиторская задолженность, а не выручка. Для учета выручки от реализации готовой продукции Планом счетов предназначен счет 90 «Продажи», субсчет 1 «Выручка».

Также к счету 90 «Продажи» могут быть открыты следующие субсчета:. При признании в бухгалтерском учете сумм выручки от реализации готовой продукции, на предприятии общественного питания производится следующая запись:.

Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 90 «Продажи», субсчет 1 «Выручка» — отражена выручка от реализации готовой продукции покупателю. В соответствии с нормами главы 21 «Налог на добавленную стоимость» НК РФ операции по реализации товаров работ, услуг , в частности готовой продукции, на территории Российской Федерации являются объектами налогообложения налогом на добавленную стоимость далее — НДС.

Следовательно, если организация общественного питания является плательщиком данного налога, то она обязана исчислить НДС с суммы реализации согласно статье НК РФ. В бухгалтерском учете в этом случае производится следующая запись:.

Одновременно производится списание себестоимости отгруженной продукции. Если организация общественного питания ведет учет готовой продукции по фактической себестоимости, то в учете ее списание отражается следующим образом:. Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 43 «Готовая продукция» — списана фактическая себестоимость реализованной готовой продукции.

Если организация общественного питания ведет учет готовой продукции по нормативной плановой себестоимости, то списание производится следующими записями:. Дебет счета 40 «Выпуск продукции работ, услуг » Кредит счета 20 «Основное производство» — отражена фактическая производственная себестоимость готовой продукции. Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 40 «Выпуск продукции работ, услуг » — списана на сумму отклонений фактической себестоимости от нормативной перерасход.

При учете готовой продукции по нормативной себестоимости или договорным ценам списание готовой продукции при отгрузке, отпуске может производиться по учетной стоимости. Одновременно на счета учета продаж списываются отклонения, относящиеся к проданной готовой продукции. Такие отклонения отражается на счете 43 «Готовая продукция», субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости». При отпуске готовой продукции по учетным ценам в бухгалтерском учете организации общественного питания делаются следующие записи:.

При реализации готовой продукции организациям общественного питания необходимо организовать не только учет ее производственной себестоимости, но и учет коммерческих расходов. Организации общественного питания должна вести аналитический учет коммерческих расходов в ведомости учета коммерческих расходов в разрезе установленной номенклатуры статей затрат.

Для синтетического учета коммерческих расходов предназначен счет 44 «Расходы на продажу». По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов по реализации готовой продукции, после чего они списываются на счет 90 «Продажи».

При списании коммерческих расходов в бухгалтерском учете организации общественного питания делается следующая запись:. Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 44 «Расходы на продажу» — списаны расходы, связанные с реализацией готовой продукции. Кроме того, необходимо учесть, что расходы на упаковку и транспортировку готовой продукции подлежат ежемесячному распределению между отдельными видами отгруженной продукции пропорционально их весу, объему, производственной себестоимости и другим базам, принятым в организации общественного питания в соответствии с учетной политикой для целей бухгалтерского учета.

Рассмотрим на примере. Организация общественного питания изготавливает и реализует два вида готовой продукции. Сумма расходов на их упаковку и транспортировку составила 30 рублей.

Производственная себестоимость по первому виду готовой продукции составила рублей, по второму — рублей. В учетной политикой для целей бухгалтерского учета предусмотрено ежемесячное распределение коммерческих расходов между отдельными видами отгруженной продукции пропорционально их производственной себестоимости.

Определим сумму расходов на упаковку и транспортировку отгруженной продукции по видам готовой продукции. По итогам отчетного периода сопоставлением дебетового и кредитового оборотов по счету 90 «Продажи» определяется финансовый результат прибыль или убыток от реализации готовой продукции, которая ежемесячно списывается следующей записью:. Дебет счета 90 «Продажи», субсчет 9 «Прибыль убыток от продаж» Кредит счета 99 «Прибыли и убытки» — определен финансовый результат от реализации готовой продукции.

Допустим, что учет готовой продукции на предприятии общественного питания осуществляется по фактической себестоимости. Необходимо определить финансовый результат прибыль от реализации готовой продукции при условии, что фактическая себестоимость реализованной продукции составила 50 рублей, расходы, связанные с реализацией готовой продукции, — 30 рублей.

В бухгалтерском учете организации общественного питания будут сделаны следующие записи:. Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 90 «Продажи», субсчет 1 «Выручка» — рублей — Отражена выручка от реализации готовой продукции покупателю.

Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 43 «Готовая продукция» — 50 рублей — Списана фактическая себестоимость реализованной готовой продукции. Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 44 «Расходы на продажу» — 30 рублей — Списаны расходы, связанные с реализацией готовой продукции.

Дебет счета 90 «Продажи», субсчет 9 «Прибыль убыток от продаж» Кредит счета 99 «Прибыли и убытки» — 20 рублей рублей — 18 рублей — 50 рублей — 30 рублей — Получена прибыль от реализации готовой продукции. В некоторых организациях общественного питания расчет продажной цены осуществляется с помощью метода калькулирования.

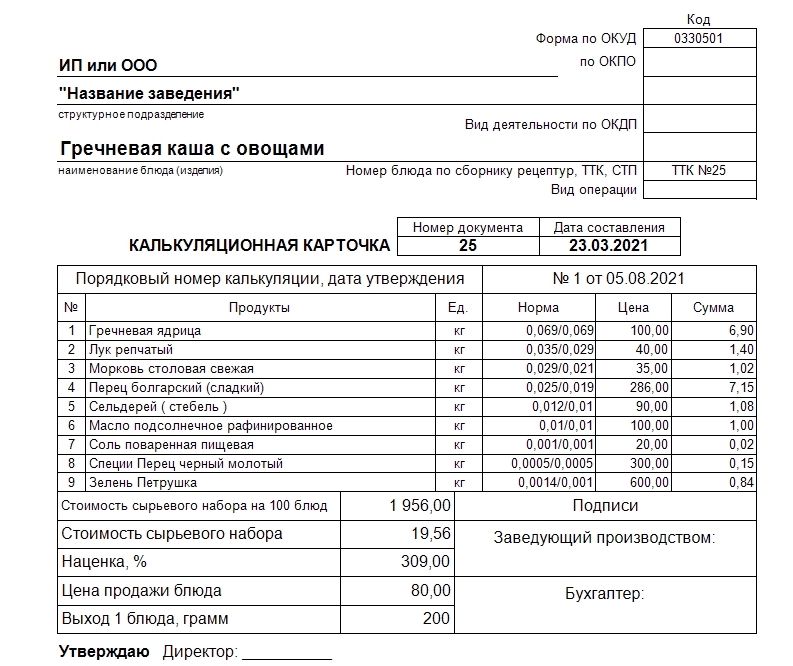

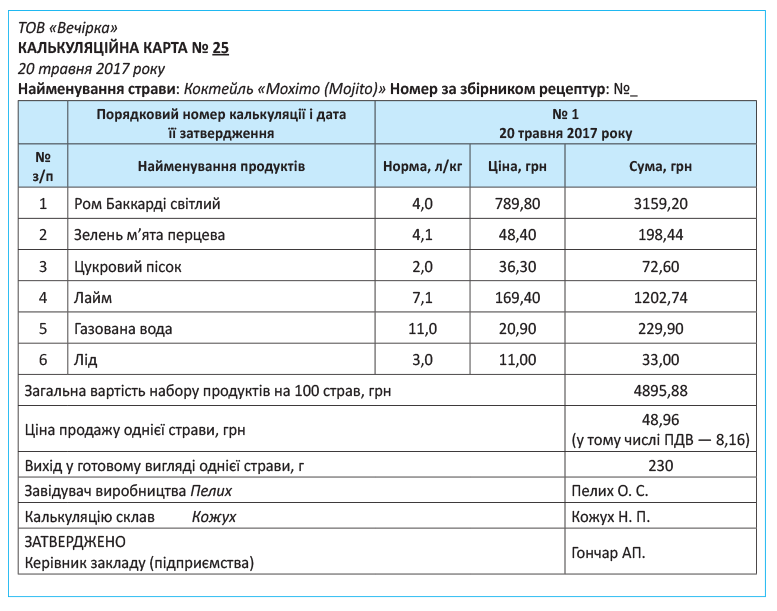

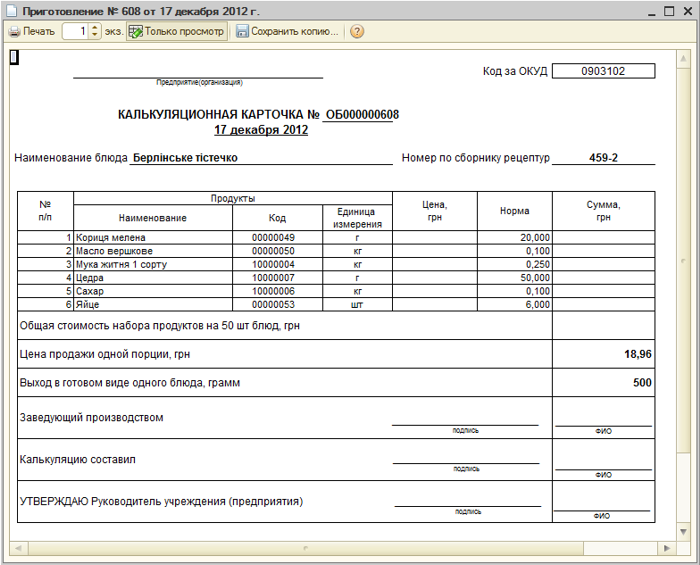

В данной статье будут рассмотрены достоинства и недостатки данного метода, а также порядок определения продажной цены на продукцию общественного питания методом калькулирования. Такой способ расчета продажной цены, как калькулирование достаточно прост, однако, основным его недостатком является большая трудоемкость расчетов. Во-первых, любая организация общественного питания имеет достаточно большой ассортимент изготавливаемой продукции, а калькуляционная карточка составляется на каждое наименование продукции.

Во-вторых, в случае изменения покупных цен хотя бы на один вид сырья или изменения входящих компонентов сырьевого набора бухгалтер-калькулятор должен рассчитать новую продажную цену.

Количество продуктов мяса, рыбы, птицы определяют в дополнительной таблице, где нормы даны на 1 порцию. При отпуске блюда в том случае, если предусмотрено меню нормы сметаны на 1 порцию также умножают на Норма отпускаемой продукции супов может быть , , , г в зависимости от спроса потребителей.

Если установить норму или г, то нормы закладки продуктов, указанный в рецептуре, надо умножить, соответственно на 40, 30 и делить на Если установить норму г, то от стоимости набора надо вычесть стоимость говядины и сметаны, остаток разделить на 2, затем прибавить стоимость говядины и сметаны.

На большинство сладких блюд и напитков норма закладки в рецептуре дается на г выхода. Если указанное блюдо отпускают потребителю порциями, то калькуляцию составляют в следующем порядке: рассчитывают массу порций блюда и полученный результат умножают на норму продуктов оп рецептуре.

При калькулировании цен на продукцию кондитерского цеха сначала рассчитывают цену на все полуфабрикаты из которых состоит изделие, а замет на их основание на готовое изделие. Норма закладки полуфабриката дана на 10кг с последующим определением цены за 1кг. Норма закладки готового изделия дана на шт. Или на 10 кг и калькуляций составляют на 10 кг с последующим определением цены за 1кг или 1 шт.

Для того, чтобы рассчитать цену каждого блюда нам необходимо знать рыночную цену каждого его компонента, потом подсчитать сколько стоит то количество, которое необходимо для этого блюда. К получившейся цене мы прибавим наценку Холодные блюда и закуски. Кондитерский цех занимает особое место на предприятиях общественного питания. Он, как правило, работает самостоятельно независимо от горячего цеха.

В столовых организуются кондитерские цехи меньшей мощности: 3, 5, 8 или 10 тыс. При организации фуршета важную роль играет составление меню, соответствующего торжественному мероприятию. Хороший фуршет требует большого количества оригинальных, интересных закусок, которые должны быть красиво оформлены и поданы Кухня Мексики изумляет многообразием ароматов.

Элементы индейской кухни чудесно переплетаются с ароматами и специями испанской, азиатской и восточной кухни. Разнообразные соусы сальса и моле вновь и вновь зажигают вулкан на языке Наименование продуктов Расход продуктов на 1 порцию, г.

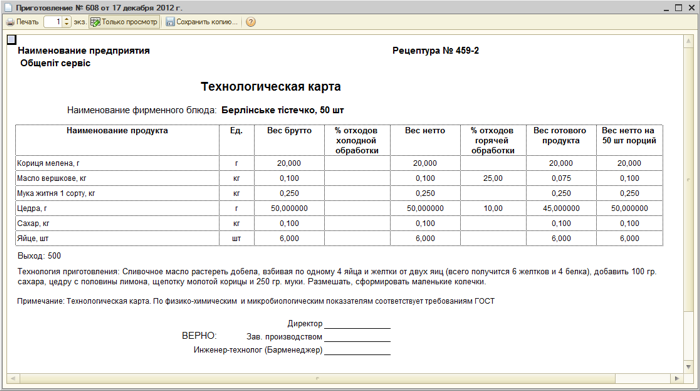

Расход продуктов на 50 порций, кг М СС - суммарная масса сырья , пошедшего на приготовление теста кроме воды Действующие в настоящее время нормы качества на готовые изделия устанавливают: вид изделий весовой или штучный , способ выпечки подовый или формовой , органолептические показатели ГОСТ форма, поверхность, окраска , вкус запах.

Из составленного на банкет плана-меню по поводу деловых переговоров рассчитаем калькуляцию на каждое блюдо. В Грузии чахохбили подают с соусом, образовавшимся в процессе приготовления, он достаточно жирный, на любителя, в него макают белый хлеб или лаваш. Поэтому чахохбили можно подавать с рисом или картофелем, или даже с макаронами Отработку рецептур блюд я проводила с соблюдением действующих санитарных правил для предприятий общественного питания.

Инвентарь, посуду и инструменты подбирала в соответствии с технологическим процессом и спецификой приготовления блюда Готовые пирожные и торты контролируют по органолептическим показателям, массе и влажности.